近日,律商联讯风险信息(简称“律商风险”)在北京成功举办了“智驭未来·生态共赢——2025车险深度交流会”。律商风险产品经理崔彧在行业分享会上发表了“‘辅助’的回归”主题演讲。随着高级驾驶辅助系统(ADAS)渗透率快速提升,市场乱象与安全隐患频发。近日,工信部针对智能驾驶辅助功能发布专项管理新规,从技术标准、车企宣传、风险管控等维度划定行业红线。这一政策被视为行业从野蛮生长转向合规发展的关键节点,同时也推动保险行业加速探索智能驾驶专属保障体系。

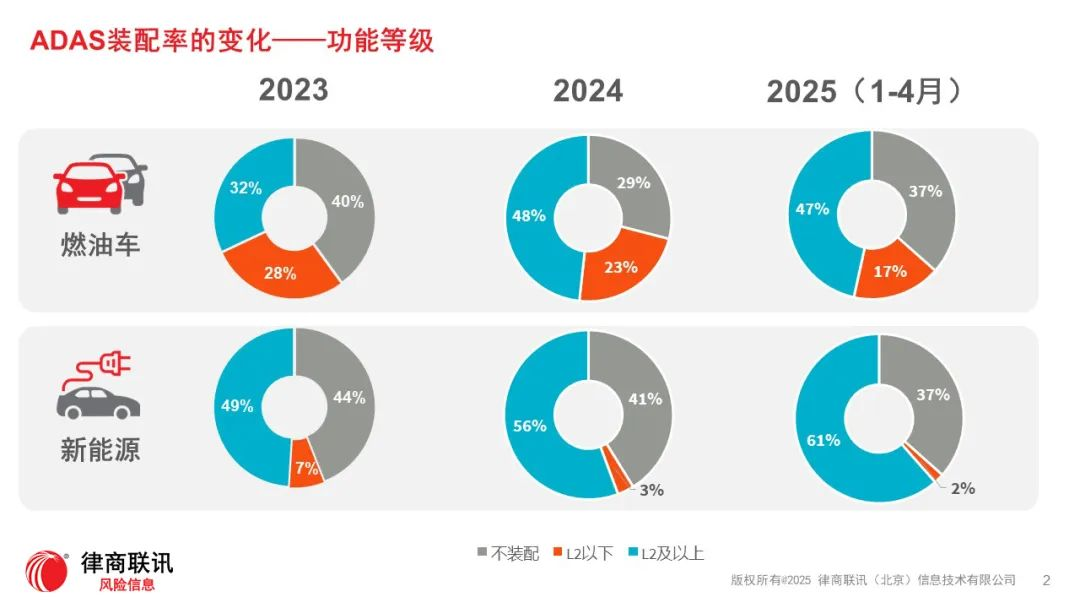

ADAS装配率的变化——功能等级

崔彧表示,ADAS(高级驾驶辅助系统)近年来发展迅猛。从数据来看,近三年燃油车和新能源车在 ADAS 装配方面变化显著。以当年发售及售出的新车为例,新能源新车中超过 60%已装配 L2 级以上 ADAS 系统。不过,仍有超过 1/3 的新能源车未装配 ADAS,主要集中在 10 万以下车型以及部分网约车专供车型。

燃油车在 ADAS 装配方面与新能源车比例相近,但发展速度相对较慢。尽管从技术角度燃油车理论上能实现所有功能,却因电力系统无法持续供电以及新车价格战下为保持竞争力缩减硬件成本等因素,在智能辅助领域与新能源车存在一定差距。这种差距主要体现在领航驾驶及信息辅助方面的 ADAS 功能。

目前,ADAS 功能主要分为行驶干预驾驶类和信息辅助类。燃油车在装配 ADAS 时,会优先保留行驶干预驾驶类且在驾驶过程中主动触发的功能,如 AEB(自动紧急制动系统)、LDW(车道偏离预警系统)以及 BSD(盲区监测系统)等。

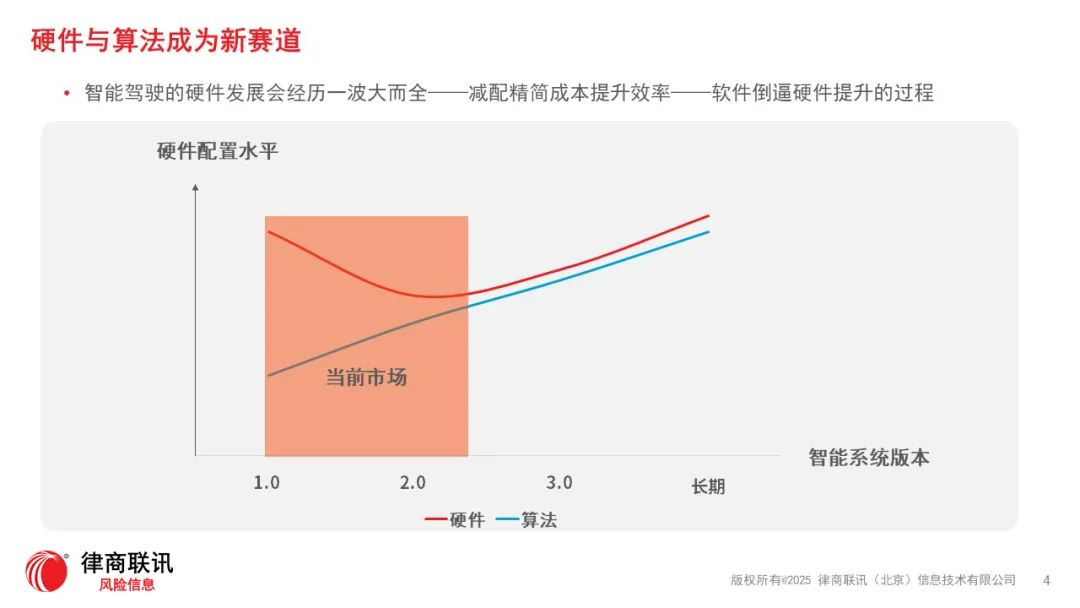

在技术赛道上,ADAS已不局限于是否装配,而是聚焦于硬件和算法。硬件多依赖外采,软件才是企业核心竞争力。当前行业处于 1.0 阶段,车企多装配大而全的硬件,软件持续迭代提升。部分车企已进入 2.0 阶段,在硬件上进行适量减配,释放空间投入到软件提升。长期来看,软件技术达到一定程度后会持续逼硬件的发展,软、硬件仍将转向共同提升。

市场新规、责任与保险需求

2025年4月16日,工信部下发了《关于进一步加强智能网联汽车产品准入、召回及软件在线升级管理的通知》,以下简称《通知》,进一步强化对智能驾驶行业的管理规范,明确责任界限。

崔彧强调,《通知》中禁止过度宣传智能驾驶,明确“辅助”的定位,车企宣传必须规范,明确辅助驾驶功能不能替代驾驶人,避免出现自动驾驶的错误认知;远程系统升级需规范;安全管控技术要求落实;关键功能需经过严格碰撞测试。

国家制定严格测试规范,旨在保障广大用户安全。新规对车险产生多方面影响。在产品迭代方面,算法优化成为重中之重。交通部相关领域专家曾提出一个品牌推出新的智能驾驶辅助功能测试需经历 50 亿公里道路实测才算成熟安全,若未经过足够测试投入市场,将产生市场长尾效应,需事故反例倒逼厂商解决问题。同时,远程升级必须谨慎,需进行严格测试并备案部署。

车企明确提出对智能驾驶辅助专属保险的需求。目前,部分国内新势力车企已推出自营辅助保障产品,但尚无标准化保险产品。

实现保险产品需求的关键在于车企数据共享化,特别是事故发生瞬间智能功能的使用状态。然而,目前市场上缺乏统一平台或第三方管理者对 ADAS 数据进行标准化处理,车企数据纷繁复杂且多样。不过,随着国家规定出台,未来一两年内相关平台有望应运而生。

保险公司对智能驾驶产品持筹备态度,但面临数据平台和理赔责任数据难题,缺乏足够理论数据和分析能力确定费率条款。律商风险已与部分保险公司开展合作研究,未来有望率先推出相关服务。

ADAS 对车险赔付的影响

律商风险研究显示,装配 ADAS 的车辆风险走势呈现责任类险别下降,但车损险因硬件维修成本升高,而大案的出险率明显下降。而且,ADAS功能可有效差异新能源车之间的风险。

崔彧强调,目前主要来看,操控干预类功能装配率高且对风险影响效果最大。新能源车型装配ADAS后风险优化效果强于燃油车且更加稳定;中等价位的车型效果更突出,ADAS 减损效果最显著;ADAS功能在近年款的车中差异化效果较大;对于新势力品牌装配ADAS高度同质化的情况,仍有其功能技术指标上的区分;新品牌上市可类比同类品牌的装配水平,并对其风险做出有效的预判。

随着新规落地,智能驾驶行业将进入 “强监管 + 深迭代” 阶段。新规并非“监管收紧”,而是通过建立底线标准,为技术创新释放更大空间。当安全与效率实现平衡,智能驾驶产业才有望真正迎来从 “辅助” 到 “智能” 的跨越。

在未来律商风险将持续优化智能驾驶辅助系统(ADAS)车险解决方案,期望与车险公司、车企携手同行,共同推动行业健康发展,为消费者带来更好地驾驶保障及体验。

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。